9月新政多:涉及个人所得税、契税、资源税等

对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照公告的规定的累计预扣法计算并预扣预缴税款。

本公告所称首次取得工资、薪金所得的居民个人,是指自纳税年度首月起至新入职时,未取得工资、薪金所得或者未按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的居民个人。

“契税税率上调”系误读

契税是在房产交易环节中征收的一项流转税,与市民的利益密切相关。8月11日,中华人民共和国第十三届全国人民代表大会常务委员会第二十一次会议通过了《中华人民共和国契税法》,该法将于2021年9月1日起施行。其中,第三条“契税税率为3%至5%”引起公众广泛关注。

记者从厦门税务了解到,新契税法是为落实税收法定原则,由目前的暂行条例条例上升为法律,政策总体上是平移现行规定。并且,我国契税法定税率一直就是3%-5%。《中华人民共和国契税法》和现行《中华人民共和国契税暂行条例》规定的契税税率都为3%-5%,但具体税率由各省、直辖市和自治区制定。也就是说,契税上调的说法纯属误读。

财政部和国家税务总局在2016年制定的规范性文件(财税〔2016〕23号)明确规定:对个人购买家庭唯一住房,减按1%或1.5%的税率征收契税;对个人购买家庭第二套改善性住房,减按1%或2%的税率征收契税。厦门目前执行的就是这个契税优惠政策。因此,法定税率和优惠税率是两个不同的概念,不能混为一谈。

新出台的《中华人民共和国契税法》和《财税〔2016〕23号》是共同存在的,两份文件并不冲突。从目前的情况来看,如果地方不做出调整,新契税法的出台,并不会影响目前的契税税负水平。

福建省资源税适用税率和计征方式方案将于2020年9月1日与《中华人民共和国资源税法》同步施行。

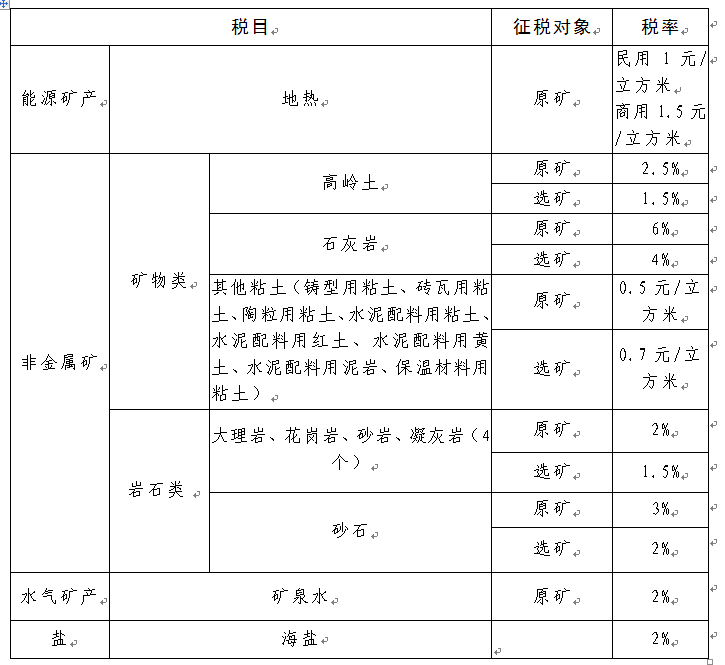

资源税征税范围包括能源矿产、金属矿产、非金属矿产、水气矿产、盐五大类、共164个税目。资源税法规定除实行全国统一税率的9个税目外,其他税目实行幅度税率,其具体适用税率由省、自治区、直辖市人民政府在规定的幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。《方案》明确了资源税法授权地方确定的所有155个税目的适用税率和计征方式,我省资源税计征方式以从价计征为主,仅对地热、其他粘土2个税目实行从量计征。

《方案》对有下列情形之一的,给予免征或者减征资源税:一是开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,允许按其损失金额的50%减征资源税,减税额最高不超过其遭受重大损失当年应纳的资源税。二是开采伴生矿,伴生矿与主矿产品销售额分别核算的,对伴生矿按其应纳税额减征30%资源税。三是开采尾矿,尾矿与主矿产品销售额分别核算的,免征资源税。

厦门市资源税总量较小,涉及的资源税税目主要有地热、大理岩、花岗岩、砂石、矿泉水、高岭土、石灰岩、其他粘土、海盐。需要留意的是,砂石税目的计征方式由之前的从量计征改为了从价计征,其他如地热、大理岩、花岗岩、矿泉水等税目的税率也有所调整。

福建省资源税税目税率表(节选厦门市较常见税目)

根据《财政部 海关总署 税务总局关于不再执行20种商品停止减免税规定的公告 》(财政部 海关总署 税务总局公告2020年第36号),经国务院同意,自公告之日起,不再执行《国务院批转关税税则委员会、财政部、国家税务总局关于第二步清理关税和进口环节税减免规定意见的通知》(国发〔1994〕64号)中关于20种商品“无论任何贸易方式、任何地区、企业、单位和个人进口,一律停止减免税”的规定。》》不再执行电视机、摄像机等20种商品停止减免税规定

20种商品包括电视机、摄像机、录像机、放像机、音响设备、空调器、电冰箱和电冰柜、洗衣机、照相机、复印机、程控电话交换机、微型计算机及外设、电话机、无线寻呼系统、传真机、电子计算器、打字机及文字处理机、家具、灯具、餐料(指调味品、肉禽蛋菜、水产品、水果、饮料、酒、乳制品)。(记者:张晓)